Κίνδυνος εκτίναξης του χρέους από τις αλλαγές στην επικουρική σύνταξη

Γιατί η ελληνική οικονομία κινδυνεύει να βρεθεί υπό πίεση και υπό αυστηρή επιτήρηση μέχρι το 2062. Ο λογαριασμός της μετάβασης στο νέο σύστημα επικουρικής ασφάλισης και το κόστος ευκαιρίας. Γράφουν οι Σ. Ρομπόλης – Β. Μπέτσης.

Το σημαντικότερο πρόβλημα, μεταξύ των άλλων, της κεφαλαιοποίησης της επικουρικής κοινωνικής ασφάλισης αποτελεί το κόστος μετάβασης, το οποίο, σύμφωνα με τη διεθνή και την ευρωπαϊκή βιβλιογραφία καθώς και την έρευνά μας, υπονομεύει βραχυπρόθεσμα και μεσομακροπρόθεσμα τη δημοσιονομική κατάσταση της χώρας.

Ακριβώς, το ζήτημα της μακροχρόνιας βιωσιμότητας του χρέους στην χώρα μας απασχολεί, μεταξύ των άλλων, την Ευρωπαϊκή Επιτροπή, στο πλαίσιο του Ευρωπαϊκού Εαρινού Εξαμήνου (Ιούνιος 2021), σημειώνοντας ότι στην Ελλάδα κατά το 2022 απαιτείται να ασκηθεί μία συνετή δημοσιονομική πολιτική, προκειμένου μετά την πανδημία να διασφαλισθεί μεσοπρόθεσμα η δημοσιονομική βιωσιμότητα και μακροπρόθεσμα η βιωσιμότητα του χρέους. Κι αυτό γιατί, όπως αναφέρεται στην Έκθεση, η Ελλάδα αποτελεί ένα από τα τρία κράτη που εξακολουθούν να αντιμετωπίζουν υπερβολικές ανισορροπίες (Κύπρος, Ελλάδα, Ιταλία), σε βαθμό που να κινδυνεύει στο μέλλον να μην ανταποκριθεί στα κριτήρια του ελλείμματος και του χρέους.

Επιπλέον, αποτελεί ένα αχρείαστο για την οικονομία και την κοινωνία της χώρας χρέος και ως εκ τούτου, σύμφωνα με την έρευνά μας, η μετατροπή της επικουρικής κοινωνικής ασφάλισης στην Ελλάδα σε κεφαλαιοποιητική επικουρική ασφάλιση των ατομικών λογαριασμών δεν πρόκειται να επιφέρει κανένα όφελος στην ελληνική οικονομία, καμία οικονομική μεγέθυνση, καμία θέση εργασίας, καμία αύξηση της παραγωγικότητας και των εσόδων του Κρατικού Προϋπολογισμού, κι αυτό λόγω του κόστους (62 δισ. ευρώ) μετάβασης.

Στις συνθήκες αυτές, με την προτεινόμενη «μεταρρύθμιση» του ασφαλιστικού, η ελληνική οικονομία θα είναι σε πίεση και υπό αυστηρή επιτήρηση μέχρι το 2062, που θα ολοκληρωθεί η μετάβαση στο κεφαλαιοποιητικό σύστημα των ατομικών λογαριασμών.

Έτσι, η ελληνική οικονομία μετά τα μνημόνια και την πανδημία θα παραμένει για ένα παρατεταμένο χρονικό διάστημα με χαμηλή πιστοληπτική διαβάθμιση, αφού θα πρέπει να αντιμετωπίσει εκτός από το υψηλό χρέος (340 δισ. ευρώ – 206% του ΑΕΠ), που είναι σημαντικά υψηλότερο από το επίπεδο του χρέους (129,5% του ΑΕΠ του 2009) και το κόστος μετάβασης στο κεφαλαιοποιητικό σύστημα των ατομικών λογαριασμών.

Αυτό δημιουργεί και το λεγόμενο κόστος ευκαιρίας, δεδομένου ότι οι οικονομικοί αυτοί πόροι που θα προσανατολισθούν στη χρηματοδότηση του κόστους μετάβασης επί 40 έτη, θα μπορούσαν να επενδυθούν στην πραγματική οικονομία και να επιφέρουν μέχρι τότε ένα σημαντικά βελτιωμένο επίπεδο διαβίωσης στους πολίτες της χώρας μας.

Αντίθετα, γι’ αυτούς ακριβώς τους λόγους, τα κράτη της βορειοδυτικής Ευρώπης, της Αυστραλίας και των Αγγλοσαξωνικών χωρών, επέλεξαν την κεφαλαιοποίηση μέρους του κοινωνικο-ασφαλιστικού τους συστήματος με τη σύσταση, οργάνωση και λειτουργία των Επαγγελματικών Ταμείων μη κερδοσκοπικού χαρακτήρα από μηδενική βάση και εθελοντικής επιλογής από τους εργαζόμενους.

Από την άλλη πλευρά, τριάντα χώρες της Λατινικής Αμερικής και της Ανατολικής Ευρώπης υπέστησαν τις συνέπειες της επιλογής μετάβασης στο κεφαλαιοποιητικό σύστημα των ατομικών λογαριασμών μέρους ή του συνόλου του κοινωνικο-ασφαλιστικού τους συστήματος υπό το βάρος του κόστους μετάβασης, όπως ακριβώς επιλέγει η κυβερνητική πολιτική στην Ελλάδα, με αποτέλεσμα μετά το υψηλό κοινωνικό και δημοσιονομικό κόστος να επιστρέψουν στη βεβαιότητα και την αλληλεγγύη του αναδιανεμητικού συστήματος κοινωνικής ασφάλισης.

Όμως, παρά αυτή την αρνητική διεθνή και ευρωπαϊκή εμπειρία, η κυβερνητική πολιτική στην Ελλάδα ανακοίνωσε τη μετατροπή της επικουρικής κοινωνικής ασφάλισης σε κεφαλαιοποιητική επικουρική ασφάλιση των ατομικών λογαριασμών, παραβλέποντας τους συνταγματικούς και νομολογιακούς περιορισμούς του θεσμικού πλαισίου λειτουργίας της κοινωνικής ασφάλισης καθώς και το κόστος μετάβασης το οποίο θα συμβάλει στην αύξηση του δημόσιου χρέους και την υπονόμευση της μακροχρόνιας βιωσιμότητάς του, με ό,τι αυτό αρνητικά συνεπάγεται για την επιβολή ενός νέου κύκλου λιτότητας και περικοπών των μισθών και των συντάξεων.

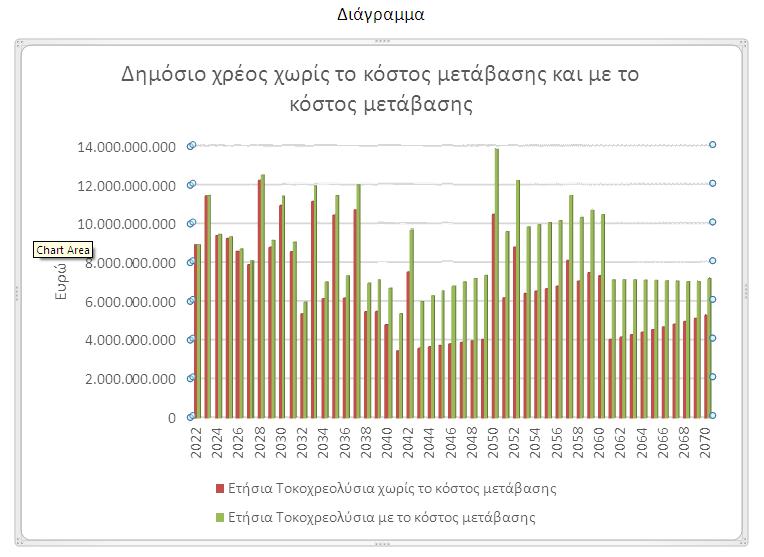

Πράγματι, όπως φαίνεται στο παρακάτω διάγραμμα των προβολών των ετήσιων χρηματοροών του κόστους μετάβασης που θα πρέπει να χρηματοδοτεί ο κρατικός προϋπολογισμός, το μεγαλύτερο πρόβλημα θα αρχίσει να εμφανίζεται μετά το 2040 (ίσως είναι αυτός ο λόγος για τον οποίο κυβερνητικοί παράγοντες υποστηρίζουν την κεφαλαιοποίηση αυτή παρουσιάζοντάς την, μάλιστα, ως «μεταρρύθμιση», παραβλέποντας ότι υπονομεύει το δημοσιονομικό μέλλον της χώρας και τις μελλοντικές πολιτικές).

Ειδικότερα, στο διάγραμμα παρουσιάζονται οι ετήσιες πληρωμές που έχει δεσμευτεί η χώρα μας να καταβάλλει για το δημόσιο χρέος και σε αυτές έχουν προστεθεί και η ετήσια επιβάρυνση του κρατικού προϋπολογισμού του κόστους μετάβασης, προκειμένου να καταβάλλονται οι συντάξεις των σημερινών εργαζομένων άνω των 35 ετών. Το 47,5% του δημόσιου χρέους θα πληρωθεί μέχρι το 2040 και σε αυτό το διάστημα το μέσο ετήσιο τοκοχρεολύσιο είναι 8,5 δισ. ευρώ. Στο ίδιο χρονικό διάστημα, το μέσο ετήσιο κόστος μετάβασης θα είναι στα 830 εκατ. ευρώ.

Από το 2040 και μετά, όπου ο μεγαλύτερος πληθυσμός των σημερινών εργαζομένων θα αρχίσει να συνταξιοδοτείται, τότε το μέσο ετήσιο κόστος μετάβασης μέχρι το 2070 θα είναι 2,7 δισ. ευρώ και στο ίδιο χρονικό διάστημα 2040-2070, το μέσο ετήσιο τοκοχρεολύσιο του χρέους θα είναι 5,5 δισ. ευρώ. Άρα σε σύνολο ο κρατικός προϋπολογισμός θα πρέπει να χρηματοδοτεί την αποπληρωμή ενός χρέος ύψους 8,2 δισ. ευρώ. Με άλλα λόγια, ενώ από το 2040 και μετά η χώρα μας αντί να καταβάλλει μία μικρότερη επιβάρυνση για το χρέος, αφού σχεδόν το 50% θα το έχει εξοφλήσει μέχρι το 2040, η κεφαλαιοποίηση της επικουρικής ασφάλισης θα επιβαρύνει τον κρατικό προϋπολογισμό με ένα ετήσιο κόστος ύψους 2,7 δισ. ευρώ (λαμβάνοντας υπόψη ως υποθέσεις εργασίας την υπόσχεση κυβερνητικών παραγόντων ότι οι συντάξεις των σημερινών συνταξιούχων και των σημερινών εργαζομένων και μελλοντικών συνταξιούχων δεν θα μειωθούν, καθώς και στο χρονικό διάστημα 2020-2070 δεν θα συντελεσθεί μία νέα χρηματοπιστωτική κρίση και οικονομική ύφεση).

Δηλαδή, το κόστος μετάβασης θα επιβαρύνει την αποπληρωμή του δημόσιου χρέους κατά 49%. Έτσι, το κεφαλαιοποιητικό σύστημα των ατομικών λογαριασμών μέχρι το 2040 θα έχει κεφάλαια ύψους μόλις 11 δισ. ευρώ και τα οποιαδήποτε οφέλη θα είναι κατά μέσο όρο στα 200-250 εκατ. ευρώ, δηλαδή, ούτε το 10% του ετήσιου κόστους μετάβασης.

*Ο κ. Σάββας Γ. Ρομπόλης είναι Ομότ. Καθηγητής Παντείου Πανεπιστημίου. Ο Βασίλειος Γ. Μπέτσης είναι Δρ. Παντείου Πανεπιστημίου.

ΠΗΓΗ: euro2day.gr